Oggi, parliamo di internazionalizzazione del Renminbi, questione che va ben compresa perché intrinsecamente legato alla guerra commerciale in corso tra Cina, Stati Uniti ed Unione Europea, quest’ultima per ora non coinvolta direttamente.

Approfitto di un articolo di Masciandaro pubblicato su IlSole24Ore che, giustamente, si chiede se la Cina sia disposta a rinunciare sia al controllo dei flussi di capitale sia al controllo del valore del RMB stesso.

La mia risposta, che ha sempre suscitato critiche, è un “no” secco per motivi che spiego di seguito, commentando paragrafo per paragrafo il bel pezzo di Masciandaro.

Da Il Sole24Ore: Cina e mercati: l’incognita si chiama Yi (link)

Due incognite influenzeranno i rapporti futuri tra la Cina e i mercati mondiali: una è molto manifesta, riguarda gli scambi commerciali, tutti ne parlano e si chiama protezionismo.

L’altra è meno evidente, di natura più istituzionale, riguarda più gli scambi finanziari e il ruolo della moneta cinese, ed è la nomina del nuovo Governatore della Banca centrale cinese (Pbc) Yi Gang. Questa seconda incognita ha un peso che può diventare esponenziale, perché si intreccia con la prima, quando ci si chiede: continuerà la Cina la lunga marcia per far diventare la sua moneta competitiva con il dollaro, in uno scenario in cui le politiche commerciali sembrano entrate in una fase di forte tensione?

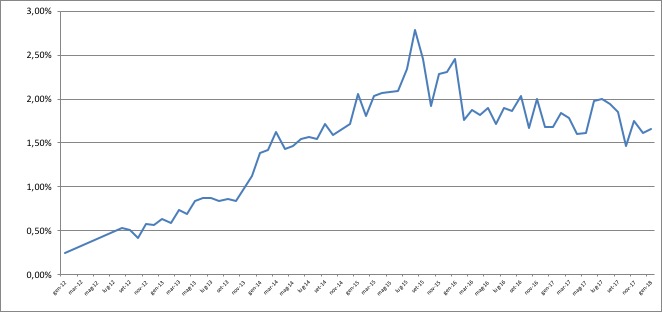

No. La Cina non solo non continuerà la sua marcia, ma la ha già arrestata nel gennaio 2016, quando, non appena il Fondo Monetario Internazionale ha consentito al RMB di entrare nel paniere SDR, il RMB ha cominciato a perdere importanza come moneta usata per gli scambi internazionali. In pratica, prima della decisione del FMI, il RMB ha avuto una marcia che sembrava inarrestabile, continuando a scavalcare posizioni come moneta usata per gli scambi internazionali, superando il dollaro canadese, svizzero e perfino lo yen giapponese, per attestarsi, nel dicembre 2015 al quarto posto, preceduto solo da Dollaro USA, Euro e Sterlina. L’utilizzo del RMB come moneta per gli scambi internazionali era salito dallo 0.25% del gennaio 2012 al 2.79% dell’agosto 2015, un balzo di 10 volte. In quel momento, presi dal solito errore che l’occidente fa quando analizza la Cina – estrapolare il passato nel futuro senza chiedersi il perché’ – il FMI sulla base di una previsione ottimistica di sempre crescente peso del RMB nell’arena internazionale, ha concesso l’ingresso nel paniere SDR, con decisione presa il 30 novembre 2015, ma con ultimi dati disponibili di un paio di mesi prima. Cosa è successo dopo? Dopo aver raggiunto ‘lo scopo” di questa benedizione internazionale, il RMB ha cominciato a perdere posizioni, ritornando a valore più contenuti, ed oggi viene usato per il 1.66% delle transazioni, ritornando ai valori del 2014. Quindi, il Fmi ha concesso l’ingresso nel SDR esattamente nel momento di picco! Coincidenza?

La nomina del nuovo Governatore avviene in un momento delicato delle relazioni internazionali, in cui la traiettoria monetaria che la Cina ha scelto negli ultimi due decenni può entrare in forte attrito con quello che sta avvenendo nel disegno degli scambi commerciali.

La Pbc non è una banca centrale indipendente, nel significato che si attribuisce al termine indipendenza nelle economie avanzate. La Pbc è una banca centrale che si caratterizza per il mandato duale di perseguire sia la crescita economica che la stabilità monetaria – in questo è identica alla Fed, la Banca centrale americana – ma soprattutto per essere in tutto e per tutto uno strumento del governo in carica, cioè del Partito comunista cinese.

Come è giusto che sia. Ad oggi, come ricorda Masciandaro, la FED e la PBC sono le due banche centrali che hanno il doppio mandato di crescita economica e controllo dell’inflazione, mentre al BCE deve limitarsi al controllo dell’inflazione. Ciò rende molto vulnerabile l’Economia europea costretta a competere tra due giganti, senza però che ne i singoli stati membri della zona Euro, né la stessa BCE possano attuare politiche monetarie volte alla crescita economica (il QE, non può essere perpetuo, ed il conto di una politica monetaria a tassi bassi arriverà presto.)

In quanto tale, la Pbc ha intrapreso una lunga marcia nel campo della politica monetaria e finanziaria, che può essere riassunta in una sfida: far diventare la moneta cinese – il renminbi – una cosiddetta moneta di riserva per gli scambi globali.

Il governo cinese in realtà non ha nessuna intenzione di far diventare il RMB una moneta internazionale. Gli basta aver avuto il riconoscimento ufficiale del Fmi, grande fanfare mediatica, ma senza dover sostenere i rischi tipici dei paesi che battono moneta di riserva.

L’inizio della lunga marcia del renminbi può essere fatta partire nel 2016, quando la Pbc rese pubblico un suo rapporto sulla internazionalizzazione del renminbi. Ma perché la Cina si è posta questo traguardo? In linea generale, per un Paese emettere una moneta di riserva può avere tre ordini di vantaggi. Ci può essere un vantaggio commerciale in senso stretto, in quanto i beni e servizi prodotti dalle imprese di quel Paese – incluse le banche – possono essere avvantaggiate in termini di apertura e penetrazione in mercati esteri. Poi c’è il vantaggio monetario rappresentato dal cosiddetto signoraggio: più una moneta è usata, più lo Stato che la emette ha introiti netti che nascono dal fatto che di norma il valore dei beni che si possono acquistare con la moneta emessa è di molto maggiore dei costi della produzione di detta moneta. E infine – e forse soprattutto – ci sono i vantaggi politici che l’emissione di una moneta di riserva conferisce, in termini di status di potenza mondiale.

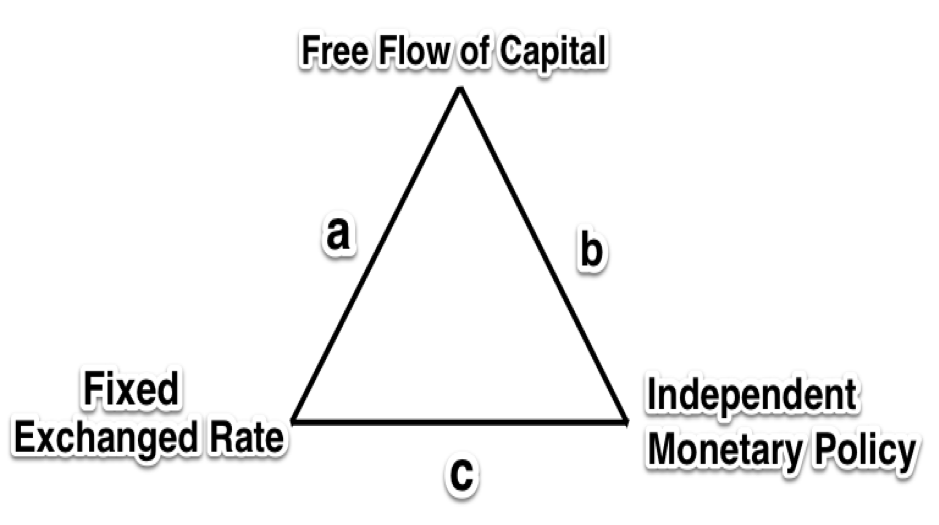

In realtà, ciascuno dei tre potenziali vantaggi ha il suo rovescio della medaglia, riassumibili in due vincoli: non poter manovrare il cambio; non poter imporre controlli sui capitali. Sono proprio questi due vincoli che possono spiegare il perché la lunga marcia della Cina verso un renminbi internazionale sia stata tutt’altro che lineare, nonché ricca di frenate.

I vincoli sono sintetizzabili nella famosa Impossible Trinity. Per avere una vera valuta di riserva la Cina deve per forza aprire il conto capitali, dato che non potrà mai rinunciare ad una politica monetaria indipendente, come è giusto che sia. Aprire il conto capitali quindi significa, aprire per sempre per qualunque ammontare ed in qualunque istante. Ma per far ciò bisogna cedere il potere di fissare il tasso di cambio RMB/Dollaro. Cosa che, la Cina non farà mai. Non potrà mai cedere a Wall Street il controllo del cambio, perché ciò comporterebbe squilibri non solo sul valore del cambio stesso, ma molto più importante, dei tassi d’interesse. Se la Cina internazionalizza il RMB, cede a Wall Street il potere di come disegnare la curva dei tassi, curva che io chiamo “la madre di tutte le curve”, perché’ e da questa che tutti gli asset vengono prezzati ed è alla base della stabilità economica di un paese. Crediamo che la Cina possa cedere al primo Gordon Gekko, quale sia, il tasso d’interesse che Bank of China fa pagare a China Telecom? Esatto.

Ma oggi quanto è influente il renminbi? La risposta è molto difficile, soprattutto sul piano empirico. Utilizzando un recente indicatore che misura il grado di influenza delle diverse monete di riserva sul Pil mondiale nel periodo 2011-2015 produce due risultati; dal punto di vista qualitativo, il renminbi ha una sfera di influenza geograficamente limitata alla zona dell’Asia; da un punto di vista quantitativo, poiché la crescita asiatica in questi anni è stata notevole, il renminbi appare una moneta di riserva rilevante, visto che la sua influenza sul Pil mondiale è pari al 30%, superata solo da quella del dollaro (40%), ma maggiore di quella dell’euro (20%), per non parlare della sterlina (3%) e dello yen (5%). Dati da usare con prudenza, ma che fanno riflettere. La marcia del renminbi è ancora lunga, ma non è agli inizi.

Cosa farà Yi Gang, eseguendo la strategia del governo cinese? Continuare la lunga marcia significa proseguire un percorso che prevede una integrazione internazionale sempre più forte del sistema bancario e finanziario cinese. Ma conseguenza ultima dovrebbe essere l’abbandono – credibilmente irreversibile – dell’arma dei controlli dei movimenti di capitale. In questi anni il sistema finanziario cinese ha assunto una fisionomia che ricorda quello del sistema americano prima del fallimento di Lehman Brothers: grande, complesso, opaco. Una potenziale bolla che il governo cinese sta tentando di sgonfiare anche grazie ai controlli sui capitali. Può la Cina permettersi di rinunciare a essi? E inoltre: l’integrazione implica l’adozione – anche questa credibilmente stabile – di un sistema dei cambi flessibile. È anche questo verosimile? Ma soprattutto: come si concilia il proseguimento della lunga marcia del renminbi – cioè la rinuncia a due armi di politica economica come quella dei controlli finanziari e del cambio – in un momento in cui le tensioni sul versante delle cosiddette guerre protezionistiche sembrerebbe spingere nella direzione opposta? Grande è l’incertezza macroeconomica sotto il cielo, forse direbbe il Grande Timoniere. Avrebbe ragione

Infatti non si concilia.

5 o 6 anni fa ascoltando radio Cina internazionale, ho sentito un programma in cui si spiegava che le trattative per la parità tra valuta cinese e usa si erano arrestate per il blocco da parte americana, al tempo il presidente Obama. Mi sembra il problema fosse dovuto al debitore pubblico americano in parte finanziato da capitali cinesi.

Un cambio alla pari sarebbe stata una vera e propria rivoluzione nel campo del commercio e della produzione. I dazi tendono ad alzare il valore artificialmente della valuta cinese. Mi sbaglio? Grazie.