Se un turista giapponese a Parigi acquista sugli Champs-Élysées un prodotto della moda italiana, come sarebbe più opportuno registrare questo evento sulle statistiche export? Come export dall’Italia verso la Francia, o come export dall’Italia verso il Giappone? Se un cittadino americano si trova in Italia e segue un corso di lingua a Roma, sarebbe più opportuno registrarlo come export dall’Italia agli USA o come consumi interni, visto che il servizio fornito non attraversa il confine? E se un’azienda di componenti auto vende i propri prodotti alla BMW che poi usa quei componenti per produrre auto vendute ai consumatori cinesi, lo registriamo come export dall’Italia verso la Germania o verso la Cina?

In un’economia globalizzata con una complessa catena globale del valore, le statistiche bilaterali ufficiali sul commercio estero sulle quali si basano le strategie di promozione dell’export e la allocazione dei fondi del piano di promozione del Ministero degli Esteri, perdono quindi la loro valenza originale e, se non completate da ulteriori analisi, rischiano di fornire un quadro della realtà distorto con gravi conseguenze sull’efficienza degli sforzi del Sistema Italia. La soluzione da noi proposta è quindi di utilizzare le statistiche ufficiali come punto di partenza, ma di integrarle con tutti i flussi di merci e servizi intermedi, triangolazioni, acquisti sul territorio italiano da parte di non residenti ed altro, per giungere ad una nuova stima dei nostri partner commerciali che si basi non più su chi è il primo paese di importazione dall’Italia, ma piuttosto, su chi sono i nostri clienti finali.

Una nostra analisi preliminare, già discussa proprio qua su MilanoFinanza ci ha fornito un quadro generale a livello dei continenti dove i nostri prodotti vengono consumati: emergevano già delle differenze notevoli nel ranking dei nostri partner commerciali: l’Europe retrocedeva, mentre America e Asia salivano di importanza. Un risultato non sorprendente dovuto al fatto che parte delle nostre esportazioni verso paesi europei non sono altro che transhipment (come nel caso dei grandi porti di Rotterdam e Anversa) o forniture di componenti usati poi in prodotti venduti nei due grandi mercati mondiali, Stati Uniti ed Asia, appunto. E, di converso, molti dei prodotti del Made in Italy consumati da americani ed asiatici non vengono riportati nelle statistiche ufficiali bilaterali verso quei paesi.

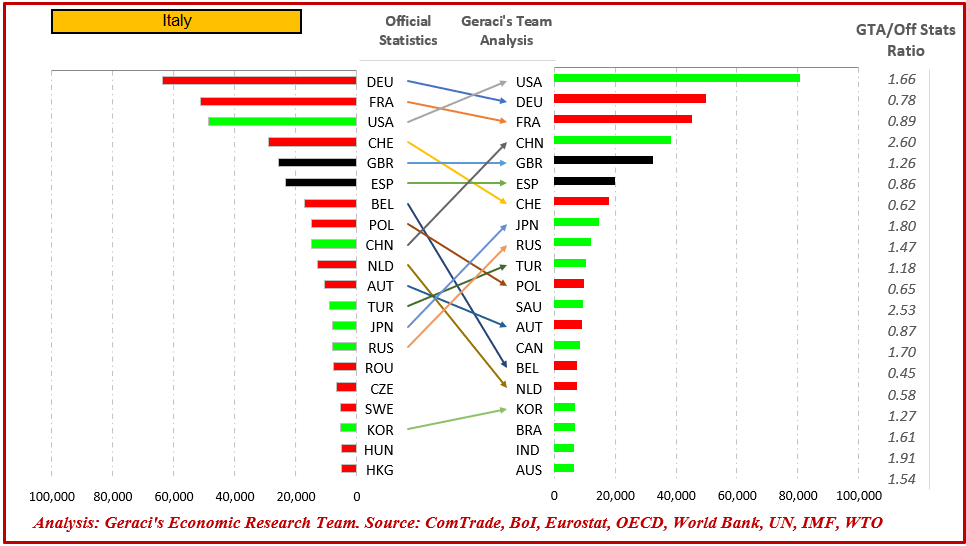

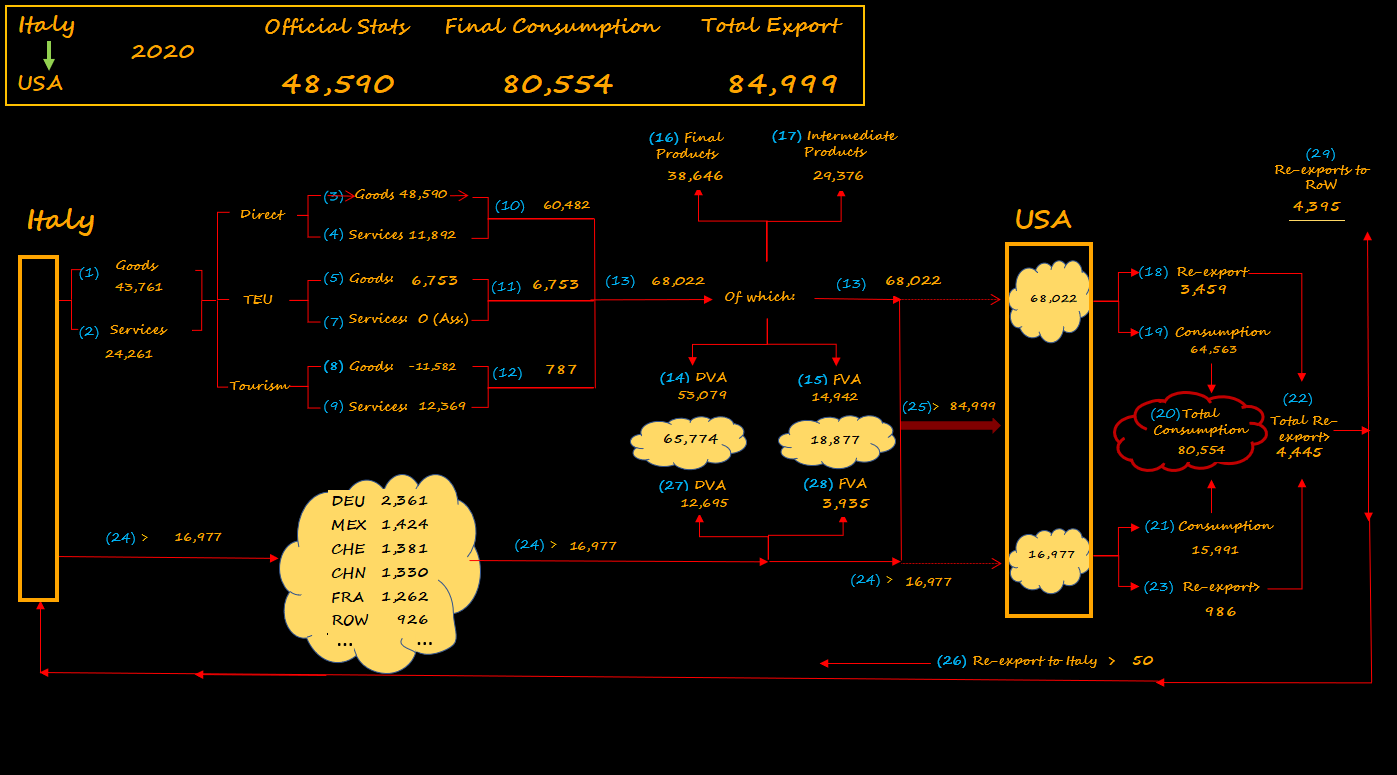

L’analisi puntuale per singoli paesi si è appena conclusa ed ha destato interesse da parte del neo Direttore Generale del OMC, dott.ssa Ngozi che ho di recente incontrato a Ginevra. Tale analisi conferma quanto osservato a livello di continenti e fornisce un quadro della graduatoria dei nostri veri partner commerciali molto diversa da quanto mostrato nelle statistiche bilaterali di partenza. Con riferimento ai flussi del 2020, già di per sé distorti dall’effetto Covid, i top 5 clienti finali del Made in Italy, non sono, come si suppone 1) Germania, 2) Francia, 3) USA, 4) Svizzera e 5) Gran Bretagna, bensì, nell’ordine: 1) USA, 2) Germania, 3) Francia, 4) Cina e 5) Gran Bretagna. Quindi, gli Stati Uniti sono il maggior consumatore dei nostri prodotti con acquisti pari a $80mld, contro i $48 delle statistiche ufficiali, un rapporto di maggiorazione di 1.6x, superando quindi Germania e Francia che invece retrocedono dai $63mld e $51mld, rispettivamente, a $49mld e $45, equivalenti a rapporti, stavolta inferiori all’unità, pari a 0.88 per la Francia e 0.78 per la Germania, a conferma del grande ruolo che la Germania, ed anche la Svizzera, gioca nell’acquistare dall’Italia, riprocessare e riesportare ad altri clienti finali. Mentre gli USA quindi si consolidato come primo cliente indiscusso con gap sul secondo mercato, la Germania, di ben $30mld, l’altra grande novità (si fa per dire) è l’ascesa della Cina, dal nono posto ufficiale al quarto, e passando da un valore ufficiale di $14.5mld a $38mld, un rapporto di maggiorazione di ben 2.6x, altissimo. In pratica, la Cina vale per il nostro export, e quindi per la nostra economia, quasi tre volte di quanto si creda.

Tale riallocazione del ranking dei nostri partner commerciali, dovrebbe suggerire importanti riflessioni: 1) Come rimodulare il budget di promozione che comprende fiere, promozione su piattaforme e-commerce ed iniziative sulla grande distribuzione (GDO), per andare a sensibilizzare proprio quei clienti finali, senza naturalmente trascurare chi fa da ponte. 2) Capire se è possibile ed utile cercare, per esempio, di aggirare i paesi, come Olanda e Belgio, i cui porti fungono da ponte, transhipment, e cercare di arrivare direttamente ai clienti finali, evitando quindi di lasciare sul tavolo del valore per le nostre aziende. Quindi cercare di incrementare traffico dai nostri porti, strategia che era alla base della firma MoU Via della Seta che avrebbe dato maggiore competitività ai nostri porti del nord est e del nord ovest. 3) Analizzare approfonditamente la catena del valore globale per capire se possibile rivolgersi ai clienti finali aggirando perfino quei paesi, come la Germania, che importano i nostri prodotti intermedi per inserirli nei loro prodotti e rivenderli in Cina. In altre parole, capire cosa il resto del mondo vende agli USA e alla Cina, usando i nostri pezzi, ed investire e sviluppare sul nostro territorio le industrie che possano produrre quella parte mancante per avere in mano nostra non solo la produzione di prodotti intermedi ma anche dei prodotti finali, appropriarci dell’intera catena del valore, strategia anche alla base delle riforme di Biden.

Tutte cose complesse, ovvio, più facile a scriverle che a realizzarle. Ma ritengo siano tra le tante iniziative che il nostro sistema paese debba guardare con la dovuta cura e con la massima urgenza e lancio quindi un appello ai ministri di Maio, Garavaglia, Giorgetti e Giovannini affinché non si perda più tempo. Anche perché, gli altri paesi stanno facendo le stesse analisi a specchio, dai loro punti di vista, per competere con noi. E francamente, con una domanda interna di difficile ripresa, un piano di investimenti i cui risultati sul Pil si vedranno solo nel tempo, l’export resta la nostra unica chance di tenere a galla sia l’economia che la nostra società.

Osservando la graduatoria completa dei top 20 partner commerciali, oltre a USA e Cina, tutti i paesi asiatici salgono di graduatoria, Giappone, Corea, India, così come Russia e Turchia che hanno dinamiche miste, mentre tutti i paesi europei scendono di graduatoria: oltre ai già discussi Germania, Francia, Svizzera, anche Spagna, Belgio, Olanda, Polonia, Romania, Svezia e Repubblica Ceca. Un quadro molto chiaro che conferma che una ripresa della nostra economia è imprescindibile da USA e dall’Asia. È quindi, nell’interesse del nostro Paese, delle nostre aziende e dei nostri lavoratori tenere i toni bassi, non farsi prendere la mano dalla ricerca di consensi elettorali, lanciando improbabili offese a chi ci acquista i nostri prodotti e seguire l’esempio del PdC Draghi che riafferma la nostra indiscussa alleanza geopolitica agli USA, ma con la consapevolezza dell’importanza di altri mercati.